一、會議概況

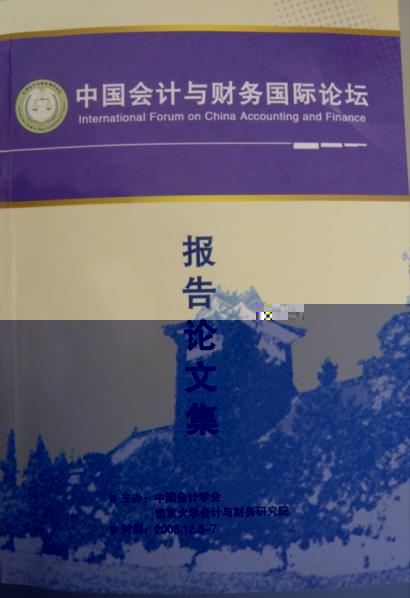

為順應科學研究國際化趨勢,最大限度地利用國際學術資源,增強我國會計研究的國際競争能力,推動我國會計研究若幹領域進入國際先進行列,同時也為了進一步加強國内外會計學者在會計與财務領域的學術交流,中國會計學會和南京大學會計與财務研究院于2008年12月6日-12月7日在南京大學聯合舉辦中國會計與财務國際論壇,期望能增進國内外學者對中國會計學術發展的重要議題及研究現狀的了解,分享彼此的研究成果,并建立國際學術合作的橋梁。一方面,此項會議将促使各國會計學者對我國目前會計理論與實踐發展成果的關注與重視;另一方面,國内學術界和實務界也可藉此機會吸收國外相關領域多年積累的理論與實踐經驗,以彌補我國在此方面的不足。

本次會議涵蓋領域為會計與财務方面的前沿研究,藉由本項會議的舉辦,結合國内外與資本市場密切相關的實務應用以及準則、審計、信息披露、會計監管等方面最新研究成果,希望能增強監管層、實務界人士對會計理論研究的重視,同時也期盼能促進會計學理論與實踐的緊密結合。

本項會議舉辦方式以研讨會形式為主,會議中邀請國内外著名專家學者舉行多場與财務會計、審計、管理會計、内部控制等相關專題的演講。

本次會議除美國會計學會等會計組織代表外,也邀請到多位海内外的著名學者在論壇上報告他們的最新學術成果。本次會議約有國内海家家學者120餘人參與。 國内絕大多數知名高校的會計系領軍人物、學術名家将參與此次盛會。

二、會議特點

(一)會議的層次高

中國會計學會和南京大學會計與财務研究院共同主辦“中國會計與财務國際論壇”,是開展中美會計學術交流的一種有益嘗試。美國會計學界的代表來到中國,與中國會計學術同仁共同分享各自的研究心得,并以中國會計發展所産生的若幹議題為主要對象,兩國的會計學者各抒己見,為中國會計的健康發展提供建議、對策以及其他值得關注的問題。這種交流,有别于純學術讨論,也有别于實務研究,而是在若幹現實議題的框架内,中美會計學者依據各自的理論優勢,自由地發表各自的看法,為會計界提供了一席在會計與财務實際問題下的會計理論盛宴。

通過國内外學者的面對面深入探讨,向世界展示我國最新會計、财務領域成就和進展,擴大我國相關研究在國際學術界的影響。期望這一論壇能成為展示我國近年會計與财務領域的舞台。

在平等互利、成果共享的原則指導下,通過與國外學者之間的信息資料交換、人員交流及共同開展科學研究等途徑,促進國内外學者就共同感興趣的課題進行合作研究,同時也可以使更多國内學者同仁了解相關領域前沿動态并與同行建立廣泛聯系。

(二)與會代表人數衆多,分布廣泛

參會的美國代表分别來自伊利諾伊大學、美國加州大學和亞利桑那大學,都是各自研究領域的傑出人才。

阿蔔杜拉.凱利克A·拉薩德教授目前為美國伊利諾伊大學會計學系齊默爾曼國際教育和研究中心的主任,在國際著名期刊《會計評論》,《會計研究》,《當代會計研究》,《國際預測雜志》,《決策學》,《組織研究》,《會計學》,《審計和财務》,《歐洲會計評論》等雜志上發表了一系列的文章,以及擔任美國會計學會和财務會計準則委員會發起的一些課題項目的主持人或聯合主持人。并從1982年至今先後擔任《會計文獻》、《會計評論》,《國際會計》的編輯或主編,同時還是其他許多期刊的編輯委員會委員,并為許多北美和世界的大學提供研究課程。

愛登博格教授是亞利桑那大學埃勒管理學院副院長和該院會計學系麥克利蘭講席教授。她的主要研究興趣在醫療保險和醫院會計事務領域。她正在研究的一項課題是包括(盈利性/非盈利性、政府組織)在内的所有權結構對醫院行為的影響。她的研究發表在包括《會計評論》,《會計經濟》,《會計研究》,《當代會計研究》,《會計和公共政策》,《醫療決策》,《公司金融》,《醫療保健财務管理》在内的國際一流期刊上。

何莉芸教授就職于美國加州大學爾灣分校的保羅·莫裡芝(Paul Merage)BETVLCTOR伟德唯一官网。在國際著名期刊《會計學》, 《審計與财務》, 《會計地平線》, 《會計文學》, 《會計行為研究》, 《行為決策學》, 《當代會計研究》, 《管理會計研究》, 《組織行為和人力決策流程》,《風險,不确定性及其他》等刊物上發表了高水平的文章。何教授現在擔任《會計行為研究》和《國際會計研究》,《國際會計雜志》,《國際會計研究》的編委會成員,以及《會計評論》,《當代會計研究》,還有衆多美國會計學會各級别會議和國家科學基金的特别評審。何教授分别擔任過美國加州大學爾灣分校主管MBA項目的教學副院長,2002年至2004年間任全日制MBA項目教學副院長,2007年就任爾灣分校保羅·莫裡芝(Paul Merage)BETVLCTOR伟德唯一官网的學術委員會主席。何教授還曾于1996年任北美華人教授協會(CAPANA)會長,2003至2005年任美國會計學會副會長。

參會的中國代表來自于國内的56所知名大學,包括北京大學、清華大學、複旦大學、中山大學、東北财經大學、上海财經大學、西南财經大學、對外經貿大學等等。從年齡上看,即包括了已享有盛譽知名教授、也包括剛剛進入學術領域的博士生。

(三)會議形式多樣

本次會議的另一大特點是形式多樣,既包括中美會計名家主題報告,在12月6日下午還舉辦了中美學者圓桌會議,專題讨論财政部會計司《中國會計準則實施狀況報告》。除此以外,為促進不同領域學者交流,12月7日上午舉辦了分組會議以及青年學者論壇等學術活動。

開幕式:

主題報告:

分組讨論:

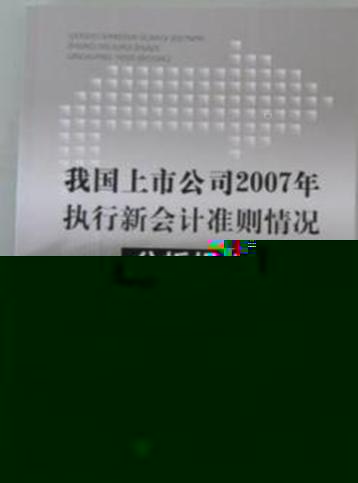

财政部會計司,《我國上市公司2007年執行新會計準則情況分析報告》報告發布,與會專家針對議題發表了各自看法。

本次會議成果豐富,論文質量高、數量多,共有20篇論文參加報告,25篇論文參加交流。

三、會議的主要收獲

(一)譜寫了中美會計學術交流制度化建設的關鍵一頁

(二)增強了中國會計學界的曆史使命感。此次會議促使我們進一步考慮如下問題:在目前金融危機環境下,會計能做什麼?中國學者能為會計發展做出怎樣的貢獻?如何培養具有國際競争力的會計人才?

(三)在争論中深化認識。在氣氛熱烈的圓桌會議中,我們對如下議題進行探讨:轉型中的中國會計在國際會計舞台中應該扮演怎樣的角色?中美會計界應該如何合作才可以共同促進中美乃至全球經濟的增長?金融産品的估值對于次貸乃至金融危機究竟有何重要作用?如何看待國際會計準則中關于産品估值和金融工具會計的最新進展?如何才能在2006年新會計準則的基礎上進一步深化中國的會計改革?學術界如何才能更好地幫助準則制定機構和實務界?轉型經濟體中資本市場發育對會計準則實施有何影響?

(四)研讨中增進了友誼。

四、未來的計劃

盼望本論壇可是繼續舉辦下去,本論壇是第一次,但不是最後一次。本論壇不是南京大學的論壇,而是中國會計學界的論壇,我們需要繼續呵護和辦好本論壇。

我們期望通過論壇,各位學者能夠圍繞中國會計發展面臨的實務與理論問題,結合與國内外資本市場密切相關的專業理論,以及會計審計準則、信息披露、會計監管等方面最新研究成果,利用中美會計專家各自具有的學術優勢,就各議題廣泛、深入地交換意見,發表自己的獨特見解和精彩論述,提升會計監管部門、會計實務界人士對會計理論研究成果有效性的信心,在解決會計理論研究與實務推進的協調一緻方面,取得成功的經驗,在推動全球會計學術交流與合作方面,做出新的更大貢獻!

供稿:陳冬華